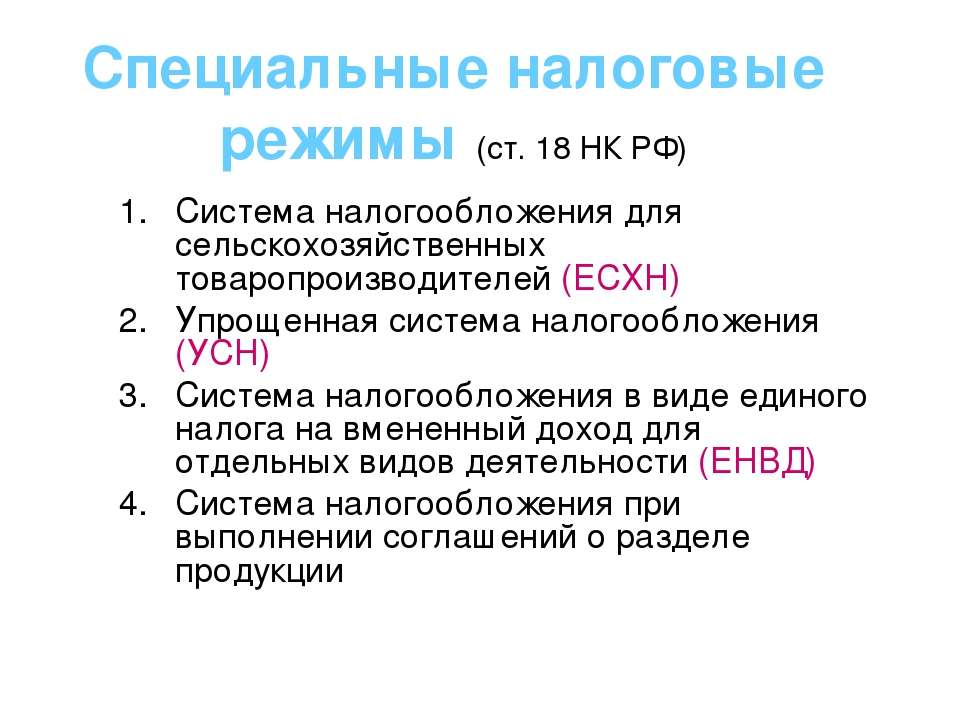

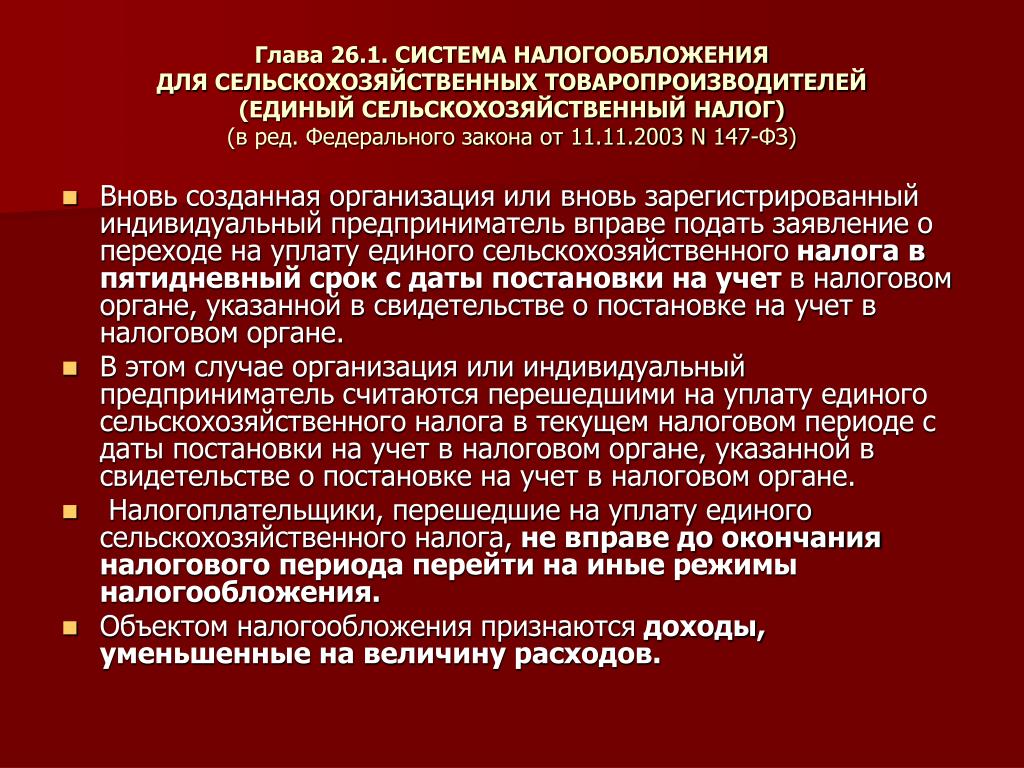

НК РФ Статья 346.1. Общие условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога)

1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее в настоящей главе — единый сельскохозяйственный налог) устанавливается настоящим Кодексом и применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

(в ред. Федерального закона от 13.03.2006 N 39-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.

6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.редакции)

Иные налоги, сборы и страховые взносы уплачиваются организациями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах.

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями). Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.(см. текст в предыдущей редакции

)

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах.

(см. текст в предыдущей редакции

)

4. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не освобождаются от исполнения предусмотренных настоящим Кодексом

обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний.

(см. текст в предыдущей редакции

)

5. Правила, предусмотренные настоящей главой, распространяются на крестьянские (фермерские) хозяйства.

Правила, предусмотренные настоящей главой, распространяются на крестьянские (фермерские) хозяйства.

Открыть полный текст документа

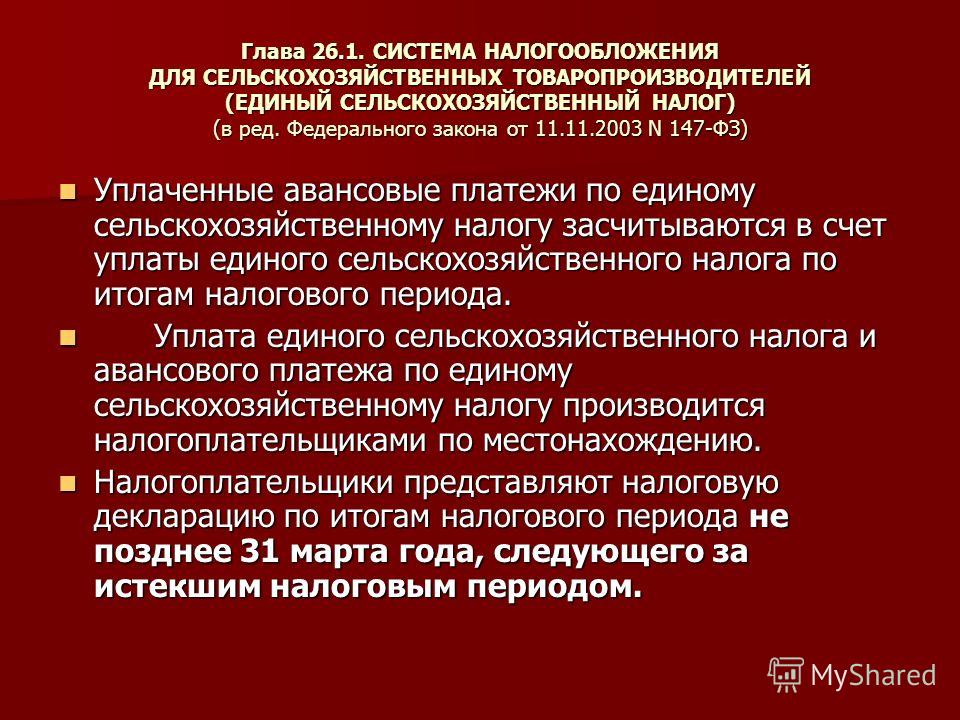

НК РФ Статья 346.9. Порядок исчисления и уплаты единого сельскохозяйственного налога. Зачисление сумм единого сельскохозяйственного налога

КонсультантПлюс: примечание.

Освобождены от уплаты авансового платежа за полугодие 2020 года ИП и организации, указанные в ст. 2 ФЗ от 08.06.2020 N 172-ФЗ. Авансовый платеж засчитывается в счет уплаты ЕСХН по итогам налогового периода 2020 года.1. Единый сельскохозяйственный налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Налогоплательщики по итогам отчетного периода исчисляют сумму авансового платежа по единому сельскохозяйственному налогу, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия.

Авансовые платежи по единому сельскохозяйственному налогу уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода.

(абзац введен Федеральным законом от 03.06.2005 N 55-ФЗ, в ред. Федерального закона от 27.07.2006 N 137-ФЗ)редакции)

3. Уплаченные авансовые платежи по единому сельскохозяйственному налогу засчитываются в счет уплаты единого сельскохозяйственного налога по итогам налогового периода.

4. Уплата единого сельскохозяйственного налога и авансового платежа по единому сельскохозяйственному налогу производится налогоплательщиками по местонахождению организации (месту жительства индивидуального предпринимателя).(в ред. Федерального закона от 13.03.2006 N 39-ФЗ)(см. текст в предыдущей редакции

)

10 настоящего Кодекса для подачи налоговой декларации.(п. 5 в ред. Федерального закона от 25.06.2012 N 94-ФЗ) (см. текст в предыдущей

10 настоящего Кодекса для подачи налоговой декларации.(п. 5 в ред. Федерального закона от 25.06.2012 N 94-ФЗ) (см. текст в предыдущей редакции)6. Утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

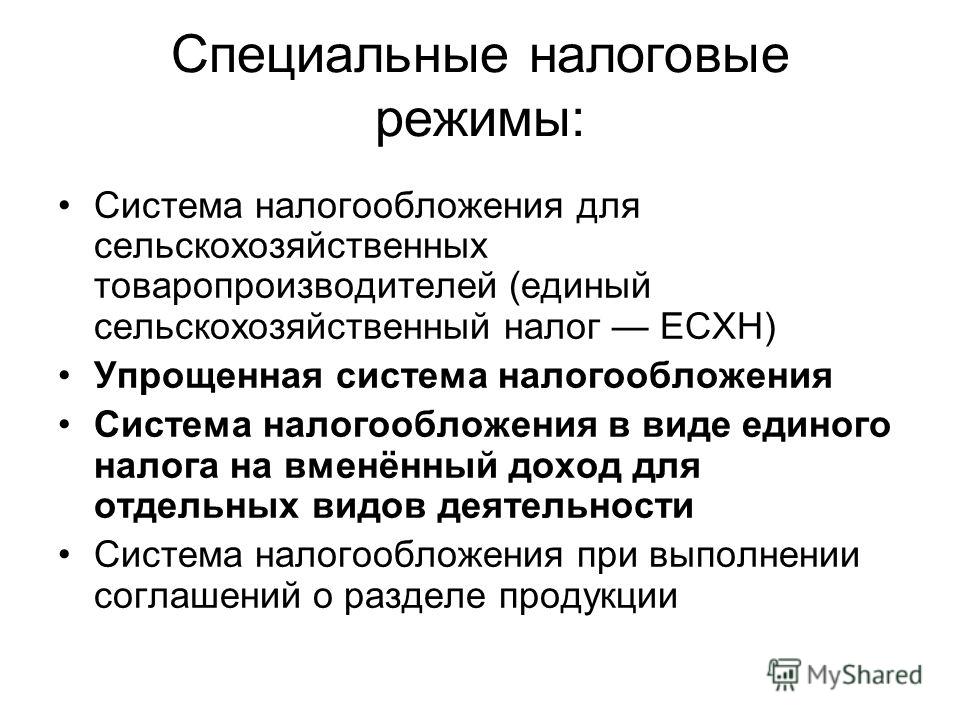

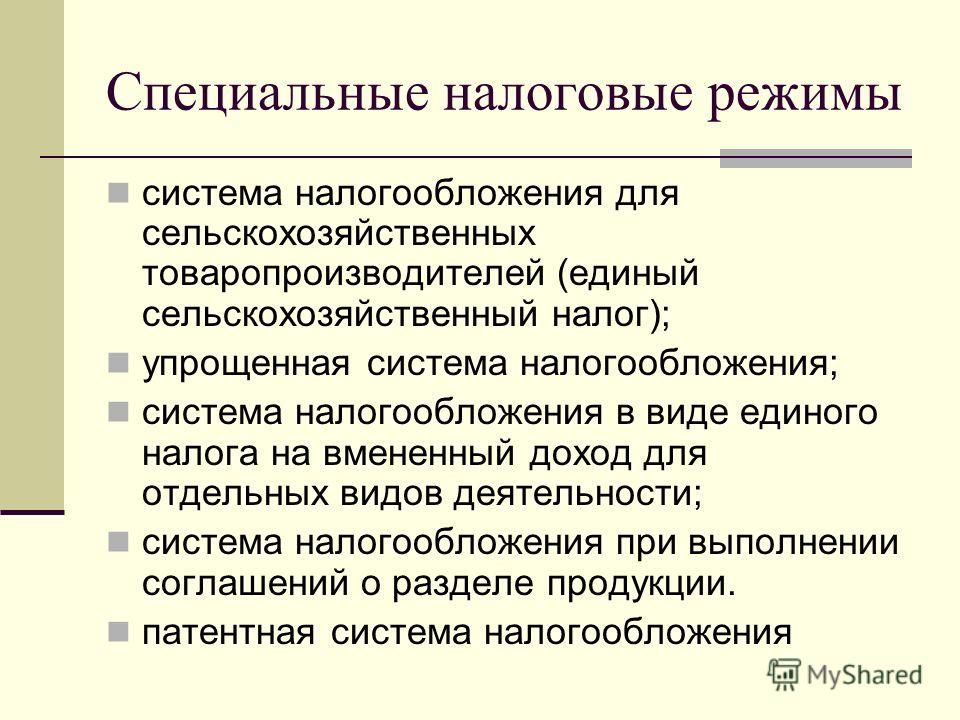

Система налогообложения в виде единого сельскохозяйственного налога

Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных товаропроизводителей, определенных пунктами 2 и 2.1 статьи 346.2 Налогового кодекса. Переход на данную систему налогообложения имеет добровольный характер и осуществляется путем подачи в территориальный налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) заявления, составленного в произвольной форме или по форме,* рекомендованной ФНС России.

1. Могут ли перейти на уплату ЕСХН индивидуальные предприниматели? Или эта система только для организаций?

2. Кто в данном случае относится к сельскохозяйственным товаропроизводителям?

3. От каких налогов освобождает ЕСХН?

4. Обязаны ли индивидуальные предприниматели- плательщики ЕСХН производить платежи в Пенсионный фонд?

5. Как перейти на применение ЕСХН?

6. Как перейти с ЕСХН на иной режим налогообложения?

7. Что является объектом налогообложения при ЕСХН?

8. Что является базой при исчислении ЕСХН?

9. Какая налоговая ставка установлена для плательщиков ЕСХН?

10. Сколько отчетных и налоговых периодов по ЕСХН в году?

11. Как должны вести учет индивидуальные предприниматели, применяющие ЕСХН?

12. В какие сроки уплачивается налог и представляется налоговая декларация?

1. Могут ли перейти на уплату ЕСХН индивидуальные предприниматели? Или эта система только для организаций?

На систему налогообложения для сельскохозяйственных товаропроизводителей могут перейти любые сельскохозяйственные товаропроизводители вне зависимости от организационно-правовой формы.

>> наверх

2. Кто в данном случае относится к сельскохозяйственным товаропроизводителям?

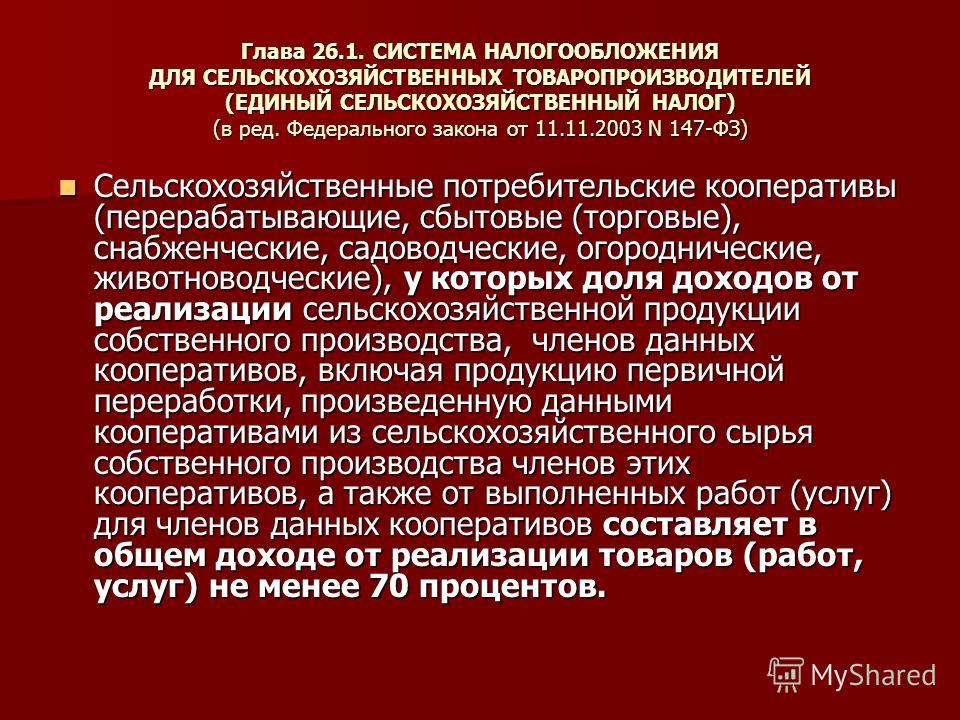

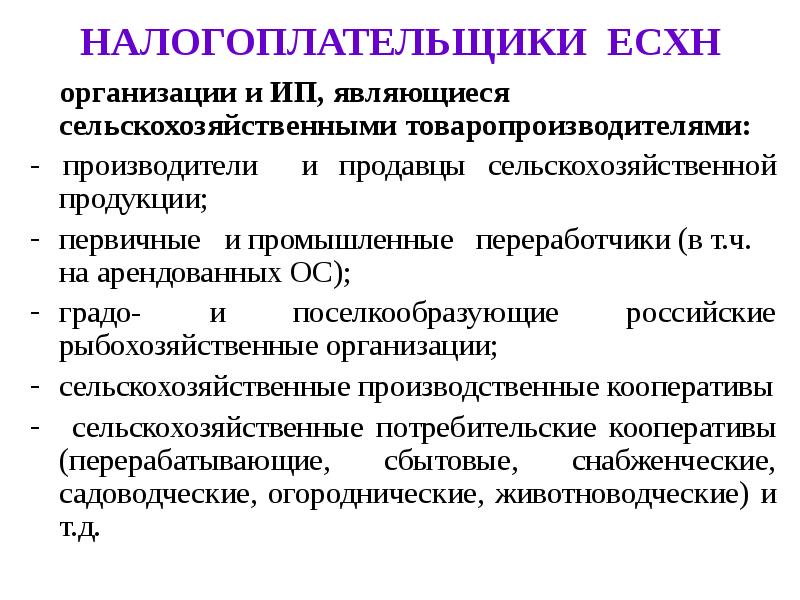

Сельскохозяйственные товаропроизводители – это организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов.

>> наверх

3. От каких налогов освобождает ЕСХН?

Индивидуальные предприниматели освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), ЕСН (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц). Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога не уплачивают НДС (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ).

>> наверх

4. Обязаны ли индивидуальные предприниматели- плательщики ЕСХН производить платежи в Пенсионный фонд?

Индивидуальные предприниматели, применяющие ЕСХН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

>> наверх

5. Как перейти на применение ЕСХН?

Вновь зарегистрированные индивидуальные предприниматели вправе начать применять ЕСХН с даты постановки на учет в налоговом органе. Для этого нужно подать в налоговую инспекцию заявление о переходе на ЕСХН. Причем сделать это надо в пятидневный срок с даты регистрации (дата указана в свидетельстве о постановке на учет в налоговом органе) в качестве налогоплательщика. Образец заявления можно получить в налоговой инспекции по месту постановки на учет либо скачать с сайта УФНС России по РТ www.r16.nalog.ru.

Работающий предприниматель вправе перейти на ЕСХН с начала налогового периода, т.е. с 1 января очередного года. Для этого также необходимо подать заявление в налоговую инспекцию по месту своего нахождения (месту жительства). Сделать это надо в период с 20 октября по 20 декабря года, предшествующего тому году, начиная с которого вы собираетесь применять ЕСХН. Если вы пропустите срок подачи заявления о переходе на ЕСХН, налоговые органы откажут вам в праве применять ЕСХН в следующем году.

>> наверх

6. Как перейти с ЕСХН на иной режим налогообложения?

Перейти с ЕСХН на иной режим налогообложения вы можете не ранее окончания налогового периода (начала нового календарного года). Уведомить налоговую инспекцию о переходе необходимо не позднее 15 января года, в котором вы намерены применять иной режим налогообложения.

В определенных случаях вы должны перейти на общий режим налогообложения в обязательном порядке. Если по итогам налогового периода доля дохода налогоплательщика от реализации произведенной им сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную им из сельскохозяйственного сырья собственного производства, или доля доходов от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов в общем доходе от реализации товаров (работ, услуг) составила менее 70 процентов, такой налогоплательщик считается утратившим право на применение единого сельскохозяйственного налога с начала налогового периода, в котором допущены нарушение указанного ограничения и должна произвести пересчет налоговых обязательств, исходя из общего режима налогообложения за весь отчетный (налоговый) период.

В данной ситуации вы обязаны сообщить в налоговую инспекцию о переходе на общую систему налогообложения в течение 15 календарных дней по окончании отчетного (налогового) периода. Если Вы этого не сделаете и будете по – прежнему исчислять и уплачивать ЕСХН, налоговые органы в рамках контрольных мероприятий произведут Вам перерасчет налогов по общей системе налогообложения начиная с периода, в котором Вы утратили право на применение ЕСХН. Право вновь перейти на ЕСХН у предпринимателя возникает не ранее чем через один год после того, как он утратил право на применение указанного спецрежима.

>> наверх

7. Что является объектом налогообложения при ЕСХН?

В соответствии со ст. 346.4 Налогового кодекса РФ объектами налогообложения признаются доходы, уменьшенные на величину расходов.

>> наверх

8. Что является базой при исчислении ЕСХН?

Базой для исчисления налога при ЕСХН является денежное выражение доходов, уменьшенных на величину расходов.

>> наверх

9. Какая налоговая ставка установлена для плательщиков ЕСХН?

Для плательщиков ЕСХН установлена ставка налога в размере 6%.

>> наверх

10. Сколько отчетных и налоговых периодов по ЕСХН в году?

Один отчетный (полугодие), один налоговый (год).

С 2009 года плательщики ЕСХН будут сдавать декларации только один раз в год по итогам налогового периода.

>> наверх

11. Как должны вести учет индивидуальные предприниматели, применяющие ЕСХН?

Индивидуальные предприниматели — налогоплательщики единого сельскохозяйственного налога учет доходов и расходов осуществляют в Книге учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), форма и Порядок заполнения которой утверждены Приказом Минфина России от 11.12.2006 N 169н (размещена на официальном сайте Управления ФНС России по Республике Татарстан www. r16.nalog.ru).

r16.nalog.ru).

>> наверх

12. В какие сроки уплачивается налог и представляется налоговая декларация?

Уплата налога и представление налоговой декларации за полугодие производится не позднее 25 календарных дней со дня окончания отчетного периода.

По итогам налогового периода и уплата и представление декларации производятся не позднее 31 марта, года, следующего за истекшим налоговым периодом.

С 2009 года плательщики ЕСХН будут сдавать декларации только один раз в год по итогам налогового периода.

>> наверх

Общие условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога)

1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее в настоящей главе — единый сельскохозяйственный налог) устанавливается настоящим Кодексом и применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

2. Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями в соответствии с настоящей главой, вправе добровольно перейти на уплату единого сельскохозяйственного налога в порядке, предусмотренном настоящей главой.

3. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах.

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах.

4. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не освобождаются от исполнения предусмотренных настоящим Кодексом обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний.

5. Правила, предусмотренные настоящей главой, распространяются на крестьянские (фермерские) хозяйства.

Статья 346.1 [НК РФ ч.2] — последняя редакция

Статья 346.1. Общие условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога)

1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее в настоящей главе — единый сельскохозяйственный налог) устанавливается настоящим Кодексом и применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

2. Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями в соответствии с настоящей главой, вправе добровольно перейти на уплату единого сельскохозяйственного налога в порядке, предусмотренном настоящей главой.

3. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах.

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 27.11.2017 N 335-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с законодательством Российской Федерации о налогах и сборах.

4. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не освобождаются от исполнения предусмотренных настоящим Кодексом обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний.

5. Правила, предусмотренные настоящей главой, распространяются на крестьянские (фермерские) хозяйства.

Объявления — Официальный сайт администрации Волгограда

06.06.2019

Информация для налогоплательщиков — организаций, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Управление Федеральной налоговой службы по Волгоградской области сообщает, что в соответствии с Федеральным законом от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» в п. 3 ст. 346.1 НК РФ внесены изменения в соответствии с которыми, с 01.01.2018 организации, являющиеся налогоплательщиками единого сельскохозяйственного налога (ЕСХН), освобождаются от обязанности по уплате, в частности, налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями). Необходимо отметить, что ранее (до 01.01.2018) организации, перешедшие на уплату ЕСХН, освобождались от уплаты налога на имущество организаций без ограничений, т.е. обязанность по исчислению и уплате налога на имущество у таких организаций отсутствовала, вне зависимости от использования или не использования конкретного имущества в деятельности по производству и или переработки сельскохозяйственной продукции. В соответствии с разъяснениями Минфина России, изложенными в письме от 01.07.2018 № 03-05-04-01/47487 (доведены письмом ФНС России от 10.07.2018 № БС-4-21/13205(3)) в отношении имущества, не используемого непосредственно для производства сельскохозяйственной продукции, первичной и последующей (промышленной) переработки и реализации этой продукции, а также при оказании услуг, налоговая льгота по налогу на имущество организаций, предусмотренная пунктом з статьи 346.1 НК РФ, не применяется, в том числе в отношении административного здания, офисного помещения, гостиницы, общежития, объектов жилого фонда, столовой, иных объектов, непосредственно не участвующих при производстве, переработке и реализации сельскохозяйственной продукции, а также имущества, переданного в пользование по договорам аренды, фрахтования на условиях бербоут-чартера или тайм чартера. При этом имущество, предназначенное для ведения деятельности, предусмотренной главой 26.1 НК, имущество, находящееся на балансе сельскохозяйственного товаропроизводителя, перешедшего, временно не используемое в связи с переводом на консервацию, не может рассматриваться как использование этого имущества в целях отличных от указанной предпринимательской деятельности. Механизм освобождения имущества сельхозтоваропроизводителей от налогообложения, исходит из положений непосредственно отраслевого законодательства — Федерального закона от 29.12.2006 № 264-ФЗ «О развитии сельского хозяйства» (Закон № 264-ФЗ), определяющего понятие сельскохозяйственного производства, которое представляет собой совокупность видов экономической деятельности по выращиванию, производству и переработке соответственно сельскохозяйственной продукции, сырья и продовольствия. Таким образом, положения Закона № 264-ФЗ, содержащего определение непосредственно процесса производства сельскохозяйственной продукции и положения статьи 346.2 НК РФ в их системной взаимосвязи, прямо указывают, что освобождению от налогообложения подлежит не все имущество сельхозтоваропроизводителя, а именно то имущество, которое непосредственно используемое в процессе производства и переработки сельскохозяйственной продукции, и её последующей реализации, поскольку в силу специфики данной отрасли, это имущество имеет наиболее высокую степень износа, и требует дополнительных капиталовложений, что согласуется с общей концепцией стимулирования сельскохозяйственного сектора экономики России, в том числе налогового стимулирования, предусмотренного действующим налоговым законодательством. В этой связи напоминаем, что соответствии с п. 3 ст. 383 НК РФ в течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 382 НК РФ. На основании п. i ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу. Налоговые расчеты по авансовым платежам по налогу предоставляются в срок, не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

| Обоснование необходимости подготовки проекта нормативного правового акта | Проект приказа разработан в связи с принятием Федеральных законов: от 20 апреля 2014 г. № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», от 24 ноября 2014 г. № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», от 6 апреля 2015 г. № 84-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». |

| Краткое описание проблемы | В связи с принятием Федеральных законов: от 20 апреля 2014 г. № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», от 24 ноября 2014 г. № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», от 6 апреля 2015 г. № 84-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» необходимо внести изменения, соответствующие вышеуказанным Федеральным законам, в Порядок заполнения Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), утвержденный приказом Минфина России от 11 декабря 2006 г. № 169н. |

| Круг лиц |

|

| Краткое изложение целей регулирования | Приведение Порядка заполнения Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствие с Федеральными законами: от 20 апреля 2014 г. № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», от 24 ноября 2014 г. № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», от 6 апреля 2015 г. № 84-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». |

| Срок переходного периода (в календарных днях) | 0 |

| Общая характеристика соответствующих общественных отношений | Отношения, связанные с налогообложением в связи с применением системы налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). |

| Электронный адрес для отправки своих предложений | [email protected] |

| Почтовый адрес для отправки своих предложений | 109097, Москва, Ул. Ильинка, 9 |

| Контактный телефон ответственного лица | 4952254367 IP-0326 |

ey-tax-code-part-two-section-viii-1

% PDF-1.7 % 2 0 obj > / Метаданные 4 0 R / Страницы 5 0 R / StructTreeRoot 6 0 R / Тип / Каталог / ViewerPreferences 7 0 R >> эндобдж 4 0 obj > ручей Microsoft® Word для Office 365

Департамент сельского хозяйства | Услуги по экономическому развитию сельского хозяйства

Министерство сельского хозяйства США по развитию — Управление штата Нью-Джерси

Программы развития сельских районов и сообществ

Жилищные ссуды и гранты для сельскохозяйственных рабочих

Сельское жилье для одной и нескольких семей

Услуги для сельского бизнеса и кооперативов

Агентство сельскохозяйственных услуг Министерства сельского хозяйства США Офис штата Нью-Джерси

Управление экономического развития штата Нью-Джерси

Выращивание новых фермеров

Программа экономического развития сельского хозяйства работает напрямую с производителями сельскохозяйственной продукции, предприятиями, связанными с сельским хозяйством, и сельскими сообществами.Индивидуальное решение проблем в сочетании с защитой интересов сельскохозяйственной отрасли оказалось успешным способом решения вопросов, касающихся экономики, окружающей среды, налогообложения, строительства сельскохозяйственных зданий и землепользования. Эти усилия являются частью государственной политики в сельских районах, которая предоставляет услуги сельскохозяйственному бизнесу и сельским общинам, которые необходимы для того, чтобы воспользоваться возможностями для экономического роста.

Для получения информации или помощи по вышеуказанным вопросам напишите в NJDA, Agricultural Economic Development, PO Box 330, Trenton, N.J. 08625, звоните (609) 292-5536.

Хотя NJDA не имеет кредитной программы для покупки фермерской недвижимости или предоставления оборотного капитала фермы, департамент распространяет информацию и отвечает на вопросы о наличии финансирования от федеральных, государственных и коммерческих кредитных организаций для сельскохозяйственных кредитов. Запрашивающим сообщают о важности разработки бизнес-плана, финансовых отчетов и требований к активам для получения финансирования.

Дополнительную информацию можно получить по телефону (609) 292-5536.

Для поддержки сельского хозяйства и экономического развития сельских районов NJDA предоставляет услуги технической поддержки как существующим, так и новым агропредприятиям в штате Гарден, включая производителей продуктов питания, которые повышают ценность сельскохозяйственных товаров.

Дополнительную информацию можно получить по телефону (609) 292-5536.Центр финансового менеджмента фермерских хозяйств предлагает широкий спектр услуг, включая семинары. Щелкните здесь, чтобы перейти к их семинару «Интерпретация финансовых отчетов и показателей».

NJDA предлагает техническую помощь фермерам, архитекторам, инженерам, консультантам по фермерскому строительству и сельскохозяйственным подрядчикам в отношении Единого строительного кодекса штата Нью-Джерси (UCC), касающегося сельскохозяйственных построек. Управление по делам общества штата Нью-Джерси осуществляет UCC.

UCC устанавливает специальные критерии строительных норм для сельскохозяйственных зданий, когда основное использование конструкции связано с производством сельскохозяйственных или садовых товаров, производимых на ферме, на сумму от 2500 долларов США.

Согласно поправке 1996 года, все коммерческие сельскохозяйственные постройки классифицируются как склады с низкой степенью опасности; планы участков, подписанные и опечатанные лицензированным профессионалом, для предварительно изготовленных зерновых бункеров, силосов, оборудования для обработки навоза и водохранилищ больше не требуют разрешений; и нет никаких ограничений на количество сельскохозяйственных материалов или материалов, которые могут храниться в структуре фермы.

Следующие информационные бюллетени могут ответить на любые вопросы о строительстве сельскохозяйственных зданий:

Информационный бюллетень о коммерческих сельскохозяйственных зданиях (116K PDF) Информационный бюллетень о временных теплицах

(PDF)

Дополнительную информацию можно получить по телефону (609) 292-5536.

Правила в отношении автотранспортных средств находятся в ведении Комиссии по автотранспортным средствам штата Нью-Джерси. NJDA предоставляет фермерам и агропредприятиям информацию и требования, касающиеся номерных знаков для сельскохозяйственных транспортных средств (фермерские номера), требований Международного плана регистрации (IRP), Международного соглашения о налоге на топливо (IFTA) и положений о лицензиях коммерческих водителей.

Щелкните здесь, чтобы перейти на веб-страницу «Законы и правила в отношении транспортных средств, влияющие на фермеров».

Для получения дополнительной информации о плане международной регистрации или международном соглашении о налогообложении топлива позвоните в Отделение автотранспортных средств Комиссии штата Нью-Джерси по телефону (609) 633-9400; для получения дополнительной информации об автомобилях посетите Комиссию по автотранспортным средствам на сайте www.nj.gov/mvc/.

Министерство финансов штата Нью-Джерси, Отдел налогообложения, при содействии NJDA, обновило Руководство по оценке недвижимого имущества Нью-Джерси, Секция фермерского строительства.

В раздел «Стоимость сельскохозяйственных построек» включены изменения в технологии строительства и строительных материалах. В последние годы предварительно спроектированные стоечно-каркасные конструкции в целом заменили традиционную кладку и каркасные конструкции из-за их рентабельности в строительстве. В приложении к Руководству по оценке недвижимого имущества для оценщиков штата Нью-Джерси содержатся спецификации зданий и графики затрат. В документ включены таблицы пересчета затрат, таблицы коэффициентов амортизации, а также различные иллюстрации и определения, помогающие оценщику рассчитать восстановительную стоимость и начисленную амортизацию.

Дополнительную информацию можно получить по телефону (609) 292-5536.

Переработка позволяет сэкономить ценное пространство на свалках, продлить срок службы существующих свалок и внести свой вклад в достижение цели штата Гарден по переработке 60 процентов твердых отходов. Земледельцы помогают в переработке отходов, используя листья и обрезки травы для мульчирования сельскохозяйственных полей и применяя неопасные, незагрязненные побочные продукты пищевой промышленности на сельскохозяйственных угодьях.NJDA помогает пищевой промышленности штата найти рынки для продуктов питания с истекшим сроком годности и просроченных продуктов питания, предоставляет информацию о тепличной пленке, детских горшках, пластиковых контейнерах для пестицидов, мульчирующей пленке и ленте для капельного орошения. переработка отходов и тесно сотрудничает с другими агентствами. в вопросах, требующих творческих решений по переработке нетрадиционных материалов.

Щелкните здесь, чтобы перейти на страницу «Вторичная переработка сельскохозяйственной продукции».

Дополнительную информацию можно получить по телефону (609) 292-5532.

Образовательная программа по управлению рисками и страхованию сельскохозяйственных культур штата Гарден является партнерством NJDA, Rutgers Cooperative Extension и Агентства по управлению рисками USDA. Цель этой программы — предоставить фермерам Нью-Джерси самую свежую информацию о стратегиях управления рисками и страховании урожая. При правильном использовании стратегии управления рисками могут распространять, передавать или снижать многие виды рисков, связанных с сельскохозяйственной деятельностью.

Страхование урожая кардинально изменилось, и новые и обновленные полисы сильно отличаются от полисов, доступных несколько лет назад. Эти полисы предлагают лучшую защиту и адаптированы к конкретным потребностям страхователя. Федеральное правительство теперь предлагает более высокие субсидии на премии, что делает страхование урожая более доступным.

Для получения дополнительной информации об Агентстве по управлению рисками Министерства сельского хозяйства США посетите веб-сайт http://www.rma.usda.gov/, Образовательная инициатива по страхованию сельскохозяйственных культур штата Гарден http: // salem.rutgers.edu/cropinsurance/index.html, или по телефону (609) 292-6382, или по электронной почте [email protected]

Закон штата Нью-Джерси о налоге на продажи и использование налагает налог в размере семи процентов на поступления от каждой розничной продажи материального личного имущества и продажи определенных услуг, если иное не предусмотрено Законом. Фермерское предприятие также может нести обязательство по налогу на использование, когда налогооблагаемые товары или услуги приобретаются для использования в Нью-Джерси, но налог с продаж не взимался или взимался по ставке менее семи процентов.Продавец должен взимать налог с продажи налогооблагаемого имущества или услуг, если покупатель не предоставит должным образом заполненный сертификат освобождения от налогов штата Нью-Джерси на товары, освобожденные от налога с продаж или налога на использование.

Продажа материальной личной собственности, а также услуги по производству и консервации фермерам освобождаются от налога с продаж и использования в штате Нью-Джерси, когда они используются непосредственно и главным образом для производства, обработки и хранения для продажи сельскохозяйственных или садовых товаров на фермерском предприятии этого фермер.Освобождение фермера от налога не распространяется на продажу автомобилей общей массой 18 000 фунтов. или имущество, которое будет использоваться при строительстве здания или сооружения, за исключением силосов, теплиц, бункеров для зерна или объектов для обработки навоза. Для целей налогообложения продаж и использования «фермерское предприятие» не включает предприятие, которое в основном занимается посадкой или обучением лошадей или продажей сельскохозяйственных или садовых продуктов, произведенных другими лицами.

Щелкните здесь, чтобы просмотреть список налоговых форм, или здесь, чтобы ознакомиться с правилом продажи материальной личной собственности и услуг, используемых на фермах.Для получения дополнительной информации позвоните в отдел налогового регулирования штата Нью-Джерси и поговорите со специалистом по налогам в колл-центре (609) 292-5994 или (609) 292-5995.

Несанкционированный доступ и вандализм являются серьезной проблемой для сельского хозяйства Нью-Джерси. Сюда входят такие вещи, как ущерб, причиненный моторизованными транспортными средствами, воздушными шарами, всадниками, лесорубами, а также такие действия, как кража сельскохозяйственной продукции и имущества, ранение домашнего скота, вывоз мусора, кража и повреждение техники, а также повреждение сельскохозяйственных построек.Права владельцев сельхозугодий и сельских жителей в равной степени защищены более жесткими законами и наказаниями, направленными на пресечение посягательств и вандализма.

РАЗМЕЩЕНИЕ (NJSA 4: 17-2) Сельскохозяйственные угодья не нужно размещать на территориях, которые явно используются в сельском хозяйстве или садоводстве (например, вспаханные или вспаханные поля, стоячие культуры или их остатки, клюквенные болота, фруктовые сады и т. Д.) ) или на землях с ухоженным забором, ограничивающим поголовье скота. Земли, которые нелегко признать сельскохозяйственной собственностью, такие как леса, озера или ручьи, должны быть размещены в соответствии с установленной практикой.Минимальный штраф составляет 100 долларов за каждое нарушение границы. Если нарушение является непрерывным, каждый день или каждый раз, когда оно происходит, это отдельное и отличное правонарушение.

УЩЕРБ (NJSA 2C: 18-4, 18-5,18-6) Если кто-то сознательно или по неосторожности управляет автомобилем или верхом на сельскохозяйственных угодьях без письменного разрешения, или повреждает или повреждает любое материальное имущество (например, заборы, здания, посевы, живые деревья, животные и т. д.) лицо, осужденное за данное правонарушение, должно возместить владельцу сельхозугодий причиненный ущерб, а также уплатить штраф в размере не менее 100 долларов США.Письменное разрешение должно быть у оператора при нахождении на земле.

ПОВРЕЖДЕНИЕ АВТОМОБИЛЯ (NJSA 39: 5-30.5a) Если человек управляет автомобилем и уничтожает сельскохозяйственные культуры, заборы, поля или другую сельскохозяйственную или рекреационную собственность (например, поле для гольфа или парк) с помощью этого моторизованного транспортного средства, За водительские права этого человека будут начисляться баллы за автотранспортные средства, независимо от того, имеет ли водитель водительские права или нет. Если человек не достиг совершеннолетия или не имеет водительских прав на момент нарушения, баллы будут начислены в соответствии с его записью при выдаче лицензии на управление транспортным средством.

ОТВЕТСТВЕННОСТЬ (N.J.S.A. 2A: 42A-6) Этот закон ограничивает ответственность землевладельцев за травмы, нанесенные их собственности, даже если их письменное разрешение на въезд на землю дано. Хотя собственник земли обязан предупреждать о любых возможных опасных условиях, письменное разрешение не гарантирует безопасность, а также владелец не принимает на себя и не несет ответственности в случае травм, полученных в результате действий людей на участке.

(2A: 42A-10) Несмотря на положения любого закона об обратном, владелец, арендатор или арендатор сельскохозяйственных или садовых земель не несет юридической обязанности защищать лицо, которое приглашено на землю для этих целей. сбора или изъятия сельскохозяйственных или садовых продуктов из природных рисков или опасностей, которые являются неотъемлемыми характеристиками сельскохозяйственных или садовых земель, и не несет ответственности, если такое лицо, приглашенное на землю, получает травмы из-за любых природных рисков или опасностей, которые являются неотъемлемыми характеристиками сельскохозяйственных или садовых земель.

Следует обращаться к местным правоохранительным органам по вопросам незаконного проникновения или вандализма.

Блог по сельскохозяйственному праву и налогообложению

Обзор

Многие законодательные и нормативные акты по охране окружающей среды, ограничивающие деятельность по частному землепользованию, созданы в соответствии с коммерческой статьей Конституции Соединенных Штатов. Статья I Раздел 8 Конституции США частично предусматривает, что «Конгресс обладает властью…Для регулирования торговли с иностранными государствами и между несколькими штатами, а также с индейскими племенами ». Но есть еще кое-что, известное как «бездействующая» торговая оговорка. Что это такое и какое отношение имеет к законодательству и политике в области сельского хозяйства?

Оговорка о бездействующей торговле — это тема сегодняшней публикации.

Фон

Оговорку о бездействующей торговле нельзя найти в Конституции. Это созданная в судебном порядке доктрина, в которую не верят некоторые судьи Верховного суда США и которую группы с особыми интересами использовали для достижения в судах решения, которого они не могли добиться в законодательных собраниях штатов.По сути, эта доктрина использовалась для создания закона там, где его нет, в результате дальнейшего расширения федерального правительства до того, что должно быть чисто государственным делом. В результате избранные законодатели штата лишены права устанавливать политику в отношении своих граждан. Например, что касается сельского хозяйства, это стало очевидным в последние пару десятилетий в отношении сельскохозяйственных программ «проверки» и антикорпоративных законов о сельском хозяйстве

Так что же такое «Положение о бездействующей торговле»? Это доктрина конституционного права, которая утверждает, что Конгресс «регулирует торговлю»…. среди нескольких штатов «неявно ограничивает государственную власть в одной и той же области. В целом, Торговая оговорка налагает два основных ограничения на государственную власть: (1) Конгресс может упредить закон штата, просто осуществляя свою торговую оговорку с помощью верховенства Пункт 2 статьи VI Конституции и (2) сама статья о торговле — при отсутствии решения Конгресса — ограничивают власть штата. Другими словами, предоставление федеральной власти подразумевает соответствующее ограничение государственной власти.Это второе ограничение стало известно как «бездействующая» торговая оговорка, поскольку она ограничивает государственную власть, даже если коммерческая власть Конгресса бездействует. Уилсон против Black Bird Creek Marsh Co., 27 U.S. 245 (1829). Название «Оговорка о бездействующей торговле» на самом деле неточно — доктрина применяется, когда Конгресс бездействует, а не сама Оговорка о торговле.

Обоснование. Обоснование статьи о торговле состоит в том, чтобы защитить национальный экономический рынок от оппортунистического поведения со стороны штатов — выявить протекционистские действия правительств штатов, враждебные другим государствам.Как правило, доктрина бездействующей торговой оговорки запрещает государствам неоправданно вмешиваться в межгосударственную торговлю. Недавним примером в этом отношении является Законодательный орган Калифорнии, принимающий Предложение 12, определяющее, как следует выращивать кур-несушек в других штатах, если эти производители хотят получить доступ на рынок Калифорнии.

Верховный суд США разработал два теста, чтобы определить, когда государственное регулирование зашло слишком далеко. Согласно первому тесту, штатам, как правило, запрещается принимать законы, дискриминирующие межгосударственную торговлю. Город Филадельфия против Нью-Джерси, 437 U.S. 617 (1978). Согласно второму критерию, Суд уравновешивает бремя межгосударственной торговли с заинтересованностью государства в ее регулировании. Кассель против Consolidated Freightways Corp., 450 U.S. 662 (1981).

Суд никогда не считал, что дискриминация между коммерцией внутри штата и за пределами штата, без более того, нарушает Оговорку о бездействующей торговле. Вместо этого Суд пояснил, что Оговорка о бездействующей торговле касается государственных законов, которые проводят различие между внутренними и внешними субъектами, которые конкурируют друг с другом, и вредят благосостоянию национальной экономики.Таким образом, дискриминационный закон штата, наносящий ущерб национальной экономике, допустим, если торговля внутри штата и за пределами штата не конкурирует. См., Например, General Motors Corp. v. Tracy, 117 S. Ct. 811, 824-26 (1997).

И наоборот, закон штата, в котором проводится различие между конкурентами в штате и за его пределами, допустим, если он не наносит вреда национальной экономике. Л. Hood & Sons, Inc. против Дю Монд, 336 U.S. 525 (1949). Это было основанием для решения суда по делу California Proposition 12, упомянутому выше.В том случае, Национальный институт мяса животных против Бесерры, 825 Fed. Прибл. 518 (9 округа 2020 г.), аффг. суб. nom., Национальный институт мяса животных против Бесерры, 420 F. Supp. 3d 1014 (C.D. Cal.2019), Предложение 12 устанавливает минимальные требования к фермерам по предоставлению большего пространства для кур-несушек, племенных свиней и телят, выращиваемых для выращивания телятины. В частности, закон требует, чтобы крытые животные содержались в системах содержания, которые соответствуют определенным стандартам свободы передвижения, конструкции без клеток и минимальной площади пола.Согласно закону, застрахованные животные включают телят, племенных свиней и кур-несушек. Имплементирующие нормативные акты запрещают владельцу или оператору фермы сознательно заставлять какое-либо крытое животное жестоко удерживать, как указано, и запрещают владельцу или оператору бизнеса сознательно участвовать в продаже яиц в скорлупе, жидких яиц, целых свинина или целое мясо телятины, как определено, от животных, содержащихся в жестоком обращении. В дополнение к общим требованиям, запрещающим содержание животных в условиях, исключающих возможность лежать, вставать, полностью разгибать конечности или свободно поворачиваться, эта мера добавила подробные стандарты замкнутого пространства для ферм, подпадающих под действие закона.

В соответствии с Предложением 12, вступающим в силу с 1 января 2022 г., все производители свинины, продающиеся на рынке Калифорнии, должны выращивать свиноматок в условиях, когда у каждой свиноматки есть 24 квадратных фута. Закон также применяется к мясоперерабатывающим предприятиям — целые куски телятины и свинины должны быть от животных, которые были размещены в соответствии с требованиями к размещению в Предложении 12. Истец оспорил Предложение 12 как неконституционное нарушение Оговорки о бездействующей торговле, возложив существенное бремя на межгосударственная торговля, «которая явно перевешивает любые действительные государственные интересы.Суд первой инстанции отклонил протест, посчитав, что истец не смог доказать, что закон дискриминировал торговлю за пределами штата в целях экономического протекционизма. При рассмотрении апелляции суд апелляционной инстанции подтвердил. Апелляционный суд постановил, что суд первой инстанции не злоупотребил своим усмотрением, установив, что истец вряд ли добьется успеха по существу своего иска о бездействующей торговой оговорке. Апелляционный суд также заявил, что истец признал, что Предложение 12 не было внешне дискриминационным, и не представил достаточных доказательств того, что Калифорния имела протекционистские намерения при принятии закона.Апелляционный суд принял к сведению вывод суда первой инстанции о том, что закон не является законом о регулировании цен или утверждении цен. Аналогичным образом, апелляционный суд постановил, что суд первой инстанции не злоупотребил своим дискреционным правом, постановив, что Предложение 12 существенно не обременяет торговлю между штатами, поскольку оно не повлияло на отрасль, которая по своей сути является национальной или требует единой системы регулирования. Апелляционный суд отметил, что закон просто запрещает продажу мясных продуктов, произведенных определенным методом, а не обременяет производителей в зависимости от их географического положения.

К сожалению, Верховный суд неосторожно применил критерий антидискриминации, и во многих случаях ни одно из двух требований — межгосударственная конкуренция или нанесение ущерба национальной экономике — никогда не упоминается. См., Например, Hughes v. Oklahoma, 441 U.S. 322 (1979). Причина, по которой межгосударственная конкуренция не оговаривается, очевидна — в большинстве случаев субъекты внутри штата и за его пределами конкурируют на одном рынке. Но причина того, что второе требование, нанесение вреда национальной экономике, не указывается, заключается в том, что Суд просто не рассматривает этот вопрос.В частности, Суд исходит из того, что дискриминация между конкурентами в штате и за его пределами обязательно вредит благосостоянию национальной экономики, делая второе требование излишним. Суд просто исходит из того, что свободная конкуренция между рациональными экономическими субъектами обязательно улучшит национальную экономику. Другими словами, Суд исходит из того, что отдельные лица не могут влиять на результаты рынка и что рациональное преследование личных интересов приведет к улучшению положения общества.Но это неверное предположение — и это основная причина существования антимонопольных законов, включая Закон об упаковщиках и скотных дворах, и реальная причина того, почему исторически некоторые штаты принимали меры по принятию законов о корпоративном сельском хозяйстве.

Например, предположим, что Мэри идет в продуктовый магазин, чтобы купить стейк на воскресный ужин. Мэри будет оценивать информацию, доступную на рынке, сравнивая цены на разные бренды, а также свое восприятие их различных качеств.На основе своего анализа она решит, какой стейк купить. Цена и качество устанавливаются рынком, и Мэри не действует стратегически — она не принимает во внимание какое-либо будущее поведение менеджера мясного отдела или поставщика. Однако агент по закупкам продуктового магазина, покупающий мясо у поставщиков, учитывает не только цену и качество, но и будущее поведение поставщика. Агент по закупкам захочет узнать, может ли поставщик нарушить договор с продуктовым магазином, что приведет к пустым полкам и потере продаж.Если предполагается нарушение, агент по закупкам может отказаться вести дела с поставщиком независимо от цены и качества. Таким образом, агент по закупкам будет действовать стратегически, учитывая ожидаемое поведение поставщика. В результате Мэри может оказаться не в лучшем положении, которое она могла бы получить в противном случае.

В экономической теории есть слепое пятно для стратегического поведения — она не рассматривает ситуации, в которых люди предвидят будущее поведение другого. Он просто предполагает, что свободная конкуренция между рациональными участниками будет эффективной.Но наличие стратегического поведения опровергает это предположение. Вот тут-то и вступает в дело правовая система — для установления соответствующих правовых норм, обеспечивающих стимулы или препятствия для надлежащего экономического поведения.

Заявка

Так что все это значит? Почему это актуально? Дело в том, что в некоторых случаях государства действуют стратегически. То есть они действуют в ответ на ожидаемое поведение других состояний. В таких ситуациях для любого суда неправильно включать экономические предположения о свободной конкуренции в антидискриминационный тест с оговоркой о бездействующей торговле.В этих случаях государственная дискриминация между конкурентами в штате и за его пределами может фактически улучшить национальное благосостояние.

С учетом вышесказанного, в последние годы наиболее консервативные судьи в Верховном суде выступили за полную отмену бездействующей торговой оговорки. Бывший главный судья Ренквист и бывший судья Скалиа, а также самый высокопоставленный член нынешнего Верховного суда, судья Томас, считают, что не только нет текстуальной основы для статьи о бездействующей торговле, но и что она фактически противоречит и, следовательно, прямо подрывает , тщательно разработанная текстовая структура Конституции для распределения полномочий между федеральным правительством и правительствами штатов.В несогласии, к которым присоединились Ренквист и Скалиа, судья Томас заключил: «Отрицательная торговая оговорка не имеет основы в тексте Конституции, не имеет смысла и оказалась практически неработоспособной». Кэмпс Ньюфаунд / Оватонна, инк. Против Таун оф Харрисон, 117 S. Ct. 1590, 1615 (1997).

Как бы суд вынес решение по делу о бездействующей торговой оговорке, если бы он имелся? Кто знает? Но использование статьи о бездействующей торговле для отмены законодательства штата, влияющего на сельское хозяйство, приведет к расширению федерального правительства, уменьшению роли законодательных собраний штатов в определении политики для своих граждан и дальнейшему продвижению по пути глобализации. См. МакИоуэн, Роджер А., Поправка E Южной Дакоты признана неконституционной — есть ли будущее для законодательного участия в формировании структуры сельского хозяйства?, 37 Creighton Law Review, 285 (2004). Недавнее включение нынешней администрацией положения в федеральное законодательство, направленного на обеспечение экономического облегчения от вируса, запрещающего штатам использовать средства для введения налоговых льгот на уровне штата, является примером расширения полномочий федерального правительства. по штатам.

В особом мнении 1932 года судья Брандейс сделал предупреждение, которое остается верным и сегодня.

«Продолжать экспериментировать в социальных и экономических вопросах — это серьезная ответственность. Отказ в праве на эксперимент может чреват серьезными последствиями для нации. Это один из счастливых случаев федеральной системы, когда одно отважное государство может, если его граждане захотят, служить лабораторией; и попробуйте новые социальные и экономические эксперименты без риска для остальной части страны.Этот суд имеет право предотвратить эксперимент. Мы можем отменить закон, в котором он воплощен, на том основании, что, по нашему мнению, эта мера является произвольной, капризной или необоснованной…. Но, используя эту высокую власть, мы должны всегда быть начеку, чтобы не превратить наши предрассудки в юридические принципы… ». New State Ice Co. против Либманна, 285 U.S. 262 (1932)

Заключение

Оговорка о бездействующей торговле — это то, что нужно учитывать в судебных решениях, касающихся сельского хозяйства.Поскольку государства принимают законодательство, предназначенное для защиты экономических интересов сельскохозяйственных производителей в этих штатах, те, кто выступает против таких законов, могут оспаривать их на основании статьи о бездействующей торговле. Это один из тех вопросов правовой теории, который «витает» вокруг и может реально повлиять на жизнь фермеров и владельцев ранчо, а также на то, как ведется экономическая деятельность.

11 июня 2021 г. в нормативном праве | Постоянная ссылка | Комментарии (0)

Постановление 1533.1

Поиск

Руководство по законодательству о налогах на бизнес — Редакция 2021 г.

BTLG Содержание > Правила налогообложения продаж и использования > Статья 3> Положение 1533.1

Положения о налогообложении продаж и использования

Статья 3. Производители, производители, переработчики

Постановление 1533.1

Положение 1533.1. Сельхозтехника и техника.

Ссылка: Раздел 6356.5 Налогового и налогового кодекса.

(а) Общие. Начиная с 1 сентября 2001 г. и после этой даты раздел 6356.5 Кодекса доходов и налогообложения частично освобождает от налога с продаж и использования продажу, а также хранение, использование или иное потребление в этом состоянии сельскохозяйственного оборудования и машин, а также их частей. сельскохозяйственное оборудование и техника, приобретенные для использования квалифицированным специалистом для использования в основном при производстве и сборе урожая сельскохозяйственных продуктов. Термины «сельскохозяйственное оборудование и техника», «части сельскохозяйственного оборудования и машин», «квалифицированный персонал» и «производство и сбор сельскохозяйственных продуктов» определены ниже.

За период, начинающийся 1 сентября 2001 г. и заканчивающийся 31 декабря 2001 г., частичное освобождение применяется к налогам, установленным статьями 6051 и 6201 Кодекса доходов и налогообложения (4,75%), но не применяется к налогам. налагается в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения, Законом о едином местном налоге с продаж и использования Брэдли-Бернса, Законом о налогах на операции и использование или разделом 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 января 2002 г. и заканчивающийся 30 июня 2004 г., частичное освобождение применяется к налогам, установленным статьями 6051, 6051.3, 6201 и 6201.3 Кодекса доходов и налогообложения (5%), но не применяется к налогам, взимаемым в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения, Единым местным законом Брэдли-Бернса о налогах с продаж и использования, Закон о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 июля 2004 г. и заканчивающийся 31 марта 2009 г., частичное освобождение применяется к налогам, установленным статьями 6051, 6051.3, 6051.5, 6201, 6201.3 и 6201.5 Кодекса доходов и налогообложения (5,25%), но не применяется к налогам, взимаемым или администрируемым в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения, Единым местным законом Брэдли-Бернса о налогах с продаж и использования, Закон о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 апреля 2009 г. и заканчивающийся 30 июня 2011 г., частичное освобождение применяется к налогам, установленным статьями 6051, 6051.3, 6051.5, 6051.7, 6201, 6201.3, 6201.5 и 6201.7 Налогового и налогового кодекса (6,25%), но не применяется к налогам, взимаемым или администрируемым в соответствии с разделами 6051.2 и 6201.2 Налогового и налогового кодекса Брэдли. -Burns Единый местный закон о налоге с продаж и использования, Закон о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 июля 2011 г. и заканчивающийся 31 декабря 2012 г., частичное освобождение применяется к налогам, установленным статьями 6051, 6051.3, 6051.5, 6201, 6201.3 и 6201.5 Кодекса доходов и налогообложения (5,25%), но не применяется к налогам, взимаемым или администрируемым в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения, Униформа Брэдли-Бернса Закон о налогах с продаж и использования, Закон о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 января 2013 г. и заканчивающийся 31 декабря 2015 г., частичное освобождение применяется к налогам, установленным разделом 36 статьи XIII Конституции Калифорнии и разделами 6051, 6051.3, 6051.5, 6201, 6201.3 и 6201.5 Налогового и налогового кодекса (5,50%), но не применяется к налогам, взимаемым или администрируемым в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения. Закон о налогах с продаж и использования, Закон о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 января 2016 г. и заканчивающийся 31 декабря 2016 г., частичное освобождение применяется к налогам, установленным разделом 36 статьи XIII Конституции Калифорнии и разделами 6051, 6051.3, 6201 и 6201.3 Налогового кодекса (5,25%), но не применяется к налогам, взимаемым или администрируемым в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения, Единым местным налогом с продаж и использования Брэдли-Бернса. Закон, Закон о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

На период, начинающийся 1 января 2017 года, частичное освобождение применяется к налогам, установленным статьями 6051, 6051.3, 6201 и 6201.3 Кодекса доходов и налогообложения (5%), но не распространяется на налоги, взимаемые или администрируемые. в соответствии с разделами 6051.2 и 6201.2 Кодекса доходов и налогообложения, Единого закона о местных налогах с продаж и использования Брэдли-Бернса, Закона о налогах на операции и использование или раздел 35 статьи XIII Конституции Калифорнии.

(b) Определения. Для целей данного постановления:

(1) «Сельскохозяйственная техника и оборудование» означает инвентарь животноводства, в том числе:

(A) Любые новые или бывшие в употреблении инструменты, машины, оборудование, приспособления, устройства или аппараты, используемые при ведении сельскохозяйственных работ, за исключением случаев, когда такие предметы предназначены для продажи в ходе обычной деятельности.Такие предметы включают, помимо прочего, комбайны, бороны, тракторные орудия, сельскохозяйственное отопительное и охлаждающее оборудование, оборудование для хранения топлива, ветряные машины, погрузочно-разгрузочное и упаковочное оборудование и конвейеры, хлопкоочистительное оборудование, системы кормления, поения и удаления отходов для животноводства, инкубаторы и оборудование, используемое для производства яиц и птицы, лотки и бункеры для сбора урожая, сельскохозяйственные инструменты, такие как грабли и мотыги, вспомогательное оборудование для растений, такое как решетчатые системы, системы орошения, системы ограждений, доильные системы, сельскохозяйственные рабочие конструкции, выжимные лотки, переносные панели, загоны, загрузочные лотки, ветеринарные инструменты, свободные стойла, клетки и снасти, такие как седла и веревки.Сельскохозяйственное оборудование и техника также включают любое оборудование или устройства, используемые или необходимые для работы, управления или регулирования машин, не ограничиваясь компьютерами, оборудованием для обработки данных и компьютерным программным обеспечением, включая как рабочие программы, так и прикладные программы. К недвижимости можно прикрепить сельхозтехнику и технику.

Сельскохозяйственные операционные структуры включают одноцелевые сельскохозяйственные или садовые сооружения, как это определено в Постановлении Министерства финансов 1.48–10 (26 CFR 1.48–10). Такие сооружения должны быть специально спроектированы и построены для разрешенных целей содержания, разведения и кормления домашнего скота или коммерческого выращивания растений.Конструкция специально спроектирована и построена, если неэкономично спроектировать и построить конструкцию для предполагаемой квалификационной цели, а затем использовать конструкцию для другой цели. Строение квалифицируется как одноцелевое сельскохозяйственное или садоводческое сооружение только в том случае, если оно используется исключительно в разрешенных целях. Строение не может быть использовано для каких-либо недопустимых целей, таких как переработка, маркетинг, или более чем случайное использование для хранения кормов и оборудования. Одноцелевое сельскохозяйственное сооружение также содержит оборудование, необходимое для содержания, выращивания и кормления скота, включая, помимо прочего, оборудование, необходимое для содержания домашнего скота, обеспечения его кормами или водой, а также для контроля температуры, освещения и влажности в помещении. структура.Примеры строений, которые квалифицируются как одноцелевые сельскохозяйственные или садовые сооружения, включают, но не ограничиваются этим, стойло для опороса, теплицу, стойло для свободного содержания, доильный зал и птицеферму. Одноцелевые сельскохозяйственные или садовые постройки не включают хозяйственные постройки общего назначения.

Сельскохозяйственное оборудование и техника не включает материальную личную собственность, которая в основном используется для администрирования, управления или маркетинга деятельности квалифицированного специалиста или другого лица, оказывающего помощь квалифицированному лицу.Сельскохозяйственное оборудование и машины также не включают материальное личное имущество, которое, помимо прочего, является предметом снабжения, не используемым при производстве или сборе сельскохозяйственной продукции, например, магазинных полотенец, чистящих средств, средств для мытья рук, химикатов и предметов одежды, за исключением одежды, предназначенной в первую очередь для защиты товара или применения сельскохозяйственных химикатов, как описано в 3 CCR 6738.

(B) Любое новое или подержанное транспортное средство, как определено в главе 1, Раздел 16 Кодекса транспортных средств, которое используется исключительно для ведения сельскохозяйственных работ, например, сельскохозяйственный трактор, за исключением транспортного средства, существующая конструкция которого предназначена в первую очередь для перевозка людей или имущества по автомагистрали, если иное не определено в качестве сельскохозяйственного орудия в каком-либо другом положении Кодекса о транспортных средствах.

Список типовых транспортных средств, рассматриваемых как сельскохозяйственная техника и оборудование, приведен в Приложении A.

(2) «Части сельскохозяйственного оборудования и машин» означает:

(A) Все составные части и приспособления, такие как ремни, валы, трубы, шланги и движущиеся части, которые являются частями сельскохозяйственного оборудования и машин, как определено в подразделе (b) (1), которые могут быть отделены от сельскохозяйственного оборудования и машин. и заменил. Части сельскохозяйственного оборудования и техники не включают предметы потребления (например,g., сгорают, испаряются, растворяются, рассеиваются) в результате регулярного использования сельскохозяйственного оборудования и техники (например, бензина, чистящих средств, растворов, химикатов), которые обычно поставляются; однако моторное масло, которое не израсходовано (т.е. не израсходовано как часть топлива для двухтактного двигателя), рассматривается как составная часть.

(B) Все ремонтные и запасные части для сельскохозяйственного оборудования и машин, как определено в подразделе (b) (1), которые заменяют предыдущие части и могут включать части, идентичные заменяемым частям, а также части, которые отличаются от те, которые они заменяют, такие как запасные части, добавленные с целью улучшения или модификации сельскохозяйственного оборудования и техники, независимо от того, приобретаются ли они отдельно или в сочетании с полной машиной, и независимо от того, собирается ли машина или ее компоненты квалифицированным лицом, лицом который помогает квалифицированному человеку или другому человеку.

(3) «Лицо, которое помогает квалифицированному специалисту» означает лицо, нанятое квалифицированным лицом или привлеченное на контрактной или платной основе для выполнения действий, описанных в основной группе 07 Руководства по стандартной отраслевой классификации, опубликованной Управлением США Управление и бюджет, издание 1987 года (далее — Руководство SIC), которое включает услуги по подготовке почвы, услуги по выращиванию урожая, ветеринарные услуги, услуги по уходу за животными, ландшафтные и садоводческие услуги, а также услуги сельскохозяйственного труда и управления, которые используют сельскохозяйственное оборудование и технику для оказания помощи лицу, занятому направление деятельности, описанное в подразделе (b) (6) ниже.Лицо, которое помогает квалифицированному специалисту, может выполнить контракт на строительство только в том случае, если лицо, выполняющее контракт, оказывает услуги по управлению фермой, как описано в Кодексе 0762 Руководства по SIC, и строительство является неотъемлемой частью производства и сбора сельскохозяйственной продукции, как определено в (б) (5). Лицо, которое помогает квалифицированному лицу, должно оказывать физическую помощь или помощь в фактическом производстве и сборе сельскохозяйственных продуктов, принадлежащих квалифицированному лицу, а не просто оказывать помощь в административной, управленческой или маркетинговой деятельности.Лицо, которое помогает квалифицированному специалисту, не включает лиц, выполняющих такие услуги, как адвокат, бухгалтер, консультант или другую подобную деятельность. За исключением случаев, предусмотренных выше, лицо, которое помогает квалифицированному специалисту, также не включает лиц, выполняющих строительные контракты или выполняющих ремонт сельскохозяйственного оборудования и техники, или лиц, которые помогают таким лицам.

(4) «В основном» означает, что используется 50 или более процентов времени на производство и сбор сельскохозяйственных продуктов, как определено в подразделе (b) (5).

(5) «Производство и сбор сельскохозяйственных продуктов» означает деятельность, описанную в Основных группах 01, 02 и 07 Руководства по SIC. Основная группа 01 включает предприятия, занимающиеся выращиванием сельскохозяйственных культур, растений, виноградных лоз и деревьев (за исключением лесных хозяйств). В эту основную группу также входят предприятия, занимающиеся производством дерновых хозяйств; при производстве грибов, луковиц, семян цветов и овощей; и в выращивании гидропонных культур. Основная группа 02 включает предприятия, занимающиеся содержанием, выпасом или кормлением скота для продажи скота или продуктов животноводства (включая сыворотки), для увеличения поголовья или для увеличения стоимости.Домашний скот, как определено в основной группе 02, включает крупный рогатый скот, свиней, овец, коз и домашнюю птицу всех видов; также включены деликатесы животных, таких как лошади, кролики, пчелы, домашние животные, рыба в неволе и пушные звери в неволе. Основная группа 07 включает предприятия, занимающиеся подготовкой почвы, услугами растениеводства, ветеринарными услугами, услугами животноводства, ландшафтными и садоводческими услугами, а также сельскохозяйственными работниками и услугами управления. Производство и сбор сельскохозяйственных продуктов включает обработку земли или выращивание, выращивание или сбор товаров, описанных в кодах 0111–0291 Руководства по SIC, а также неотъемлемые виды деятельности, описанные в кодах 0711–0783 Руководства по SIC.Такие мероприятия включают, помимо прочего, прополку пламенем, борьбу с вредителями, шелушение и лущение орехов, сушку сельскохозяйственных культур, очистку хлопка, выращивание птицы и свиней, животноводство, нагрев воды, нагрев растений и созревание плодов. Производство и сбор сельскохозяйственных продуктов также включает мытье сельскохозяйственных продуктов, проверку и сортировку сельскохозяйственных продуктов или домашнего скота или упаковку сельскохозяйственных продуктов для отправки. Если иное не предусмотрено в Основных группах 01, 02 или 07 Руководства по SIC, производственная и промысловая деятельность не включает в себя послеуборочные мероприятия, а также те виды деятельности, которые описаны или иным образом обозначены в Основной группе 20 — Продовольствие и родственные продукты Руководства SIC.Тем не менее, конкретные действия по сушке на солнце или искусственному обезвоживанию фруктов и овощей, как описано в Кодексе 2034 Руководства по SIC, квалифицируются как действия по производству и сбору урожая, если эти действия выполняются квалифицированным лицом, как определено в (b) (6), или лицом. который помогает квалифицированному лицу, как определено в (b) (3).

Например, лицо, работающее на предприятии с кодом SIC 0172, которое выполняет такую деятельность, как выращивание винограда на виноградной ферме или винограднике и которое использует оборудование для сушки урожая, в первую очередь, для удаления влаги из винограда для предотвращения плесени, будет иметь право на частичное освобождение, если виноград принадлежит квалифицированному специалисту, работающему на предприятии, описанном в кодах SIC 0111–0291.Тем не менее, лицо, которое занимается исключительно деятельностью предприятия SIC Code 2034, которое сушит на солнце или искусственно обезвоживает фрукты и овощи, такие как финики, чернослив или изюм, покупает виноград на виноградной ферме и использует оборудование для сушки урожая, прежде всего, для изменения характера товар от винограда до изюма не будет подпадать под частичное освобождение, поскольку он или она не участвует в деятельности, отвечающей требованиям Кодекса SIC. Лицо, участвующее в квалифицированном кодексе SIC и выполняющее лесозаготовительную деятельность, будет иметь право на частичное освобождение в той мере, в какой квалифицированное имущество используется в основном для такой квалифицированной деятельности, несмотря на тот факт, что в противном случае это имущество может использоваться менее 50% времени в послеуборочная деятельность лицом, осуществляющим деятельность, описанную в Кодексе SIC 2034.

(6) «Квалифицированное лицо» означает лицо, занимающееся сферой деятельности, описанной в кодах 0111–0291 Руководства по SIC, или выполняет действия, описанные в кодах 0711–0783, в дополнение к занятию бизнесом, описанным в кодах 0111 по номеру 0291, который включает товарные зерна, полевые культуры, овощи и бахчевые культуры, фрукты и орехи, продукты садоводства, домашний скот, молочные продукты, птицу и яйца, а также деликатесы из животных, и кто продает такие товары другим лицам. К квалифицированному лицу также относится любое лицо, осуществляющее деятельность, как определено в подпункте (b) (3) выше, которое использует квалифицированную собственность для оказания помощи лицу, занимающемуся описанной здесь сферой деятельности, в производстве и сборе сельскохозяйственных продуктов, принадлежащих квалифицированному лицу.От квалифицированного специалиста не требуется 50 или более процентов времени заниматься сферой деятельности, описанной в кодах с 0111 по 0291. К квалифицированному специалисту не относятся лица, управляющие садовым участком, садом или фермой с целью выращивания. продукты или животные для собственного использования.

(7) «Соответствующая собственность» означает сельскохозяйственное оборудование и машины, а также их части, как определено в подразделах (b) (1) — (2), используемые в основном для производства и сбора сельскохозяйственных продуктов.

(c) Свидетельства о частичном освобождении.

(1) В целом. Квалифицированные лица, которые покупают или сдают в аренду квалифицированную недвижимость у розничного продавца в штате или у розничного продавца за пределами штата, обязанного собирать налог на использование, должны предоставить розничному продавцу сертификат частичного освобождения, чтобы продавец мог потребовать частичное освобождение. Если розничный торговец своевременно и добросовестно принимает сертификат частичного освобождения, как это определено в подразделе (c) (5), от квалифицированного лица, сертификат частичного освобождения освобождает продавца от ответственности по налогу с продаж, подлежащему освобождению в соответствии с настоящим правилом. или обязанность взимать налог за использование, подлежащий освобождению в соответствии с настоящим постановлением.Сертификат частичного освобождения будет считаться своевременным, если он получен в любое время до того, как розничный продавец выставит счет покупателю за квалифицированное имущество, в любое время в рамках обычного цикла выставления счетов или оплаты, в любое время во время или до доставки квалифицированного имущества покупателю. , или не позднее 15 дней с даты покупки. Свидетельство о частичном освобождении, которое не получено своевременно, не освобождает продавца от ответственности по уплате налога, исключенной в результате частичного освобождения; однако розничный торговец может представить Совету директоров удовлетворительные доказательства того, что розничный торговец продал конкретную собственность квалифицированному лицу и собственность в основном использовалась надлежащим образом.Частичное освобождение от налога с продаж и использования в соответствии с этой частью не допускается, за исключением случаев, когда розничный торговец требует частичного освобождения своей налоговой декларации о продажах и использовании за отчетный период, в течение которого произошла операция, подпадающая под частичное освобождение. Если розничный торговец не может потребовать частичного освобождения, как указано выше, розничный торговец может подать иск о возмещении, как указано в подразделе (е).

Форма свидетельства о частичном освобождении, указанная в Приложении B, может использоваться для подачи заявления о частичном освобождении.